S’il est un impôt décrié de tout temps, c’est bien lui : l’impôt sur la fortune immobilière (IFI), ex impôt de solidarité sur la fortune (ISF).

Alors que son ancêtre « s’attaquait » à tout patrimoine confondu, immobilier et financier, son descendant depuis le 1er janvier 2018, ne s’affaire que de l’immobilier.

Juste selon les uns, infondé pour les autres, petit tour d’horizon de cet impôt.

L’IFI, pour qui, pour quel patrimoine ?

Seuil

Le seuil qui déclenche l’imposition à l’IFI est de 1 300 000 € de patrimoine immobilier net. On déduit donc notamment de la valeur estimative de ce dernier le montant de l’encours bancaire dû.

Mais attention, si le seuil de déclenchement est bien à 1 300 000 €, l’impôt sera dû « rétroactivement » à partir de 800 001 €… Un joli tour de passe-passe comme en est coutumière l’administration fiscale !

Foyer fiscal

Pour l’IFI, il convient de raisonner par foyer fiscal :

Domicile fiscal

Lorsque le contribuable a son domicile fiscal en France, tous les biens immobiliers, parts ou actions de sociétés immobilières détenus en France et à l’étranger sont imposables.

Dans le cas contraire, ce seront les biens possédés en France, les parts ou actions de sociétés immobilières de sociétés détenant de l’immobilier en France, les parts ou actions possédées dans des sociétés immobilières détenant de l’immobilier en France et à l’étranger à hauteur des biens et droits possédés en France qui seront imposables.

Biens et droits immobiliers à déclarer

L’assiette de l’IFI est constituée de l’ensemble des droits et biens immobiliers pour leur valeur au 1er janvier de l’année d’imposition, sous réserve qu’ils n’aient pas le caractère de biens professionnels :

Le panel des biens immobiliers potentiellement soumis à l’IFI est donc large. Cependant, certains d’entre eux peuvent bénéficier d’abattements, voire d’exonérations.

Abattements et exonérations

Le principal abattement auquel tous les contribuables ou presque auront droit est un abattement sur la résidence principale. En effet, cette dernière bénéficie historiquement d’un abattement de 30% sur sa valeur au 1er janvier de l’année d’imposition.

Certains biens bénéficieront d’exonération partielle et d’autres d’exonérations totales.

Ainsi, de manière générale, tous les biens utilisés pour une activité professionnelle que ce soit sous forme d’entreprise individuelle, de parts ou d’actions de sociétés soumises à l’IR ou à l’IS (sous conditions notamment d’exercice effectif du contribuable dans la société et que les biens soient affectés à l’activité de la société, et d’une participation d’au moins 25% des droits de vote pour les sociétés IS), seront totalement exonérés. Les biens ruraux professionnels peuvent également bénéficier d’une exonération totale sous conditions. Ce sera par exemple le cas de forêts détenues par un exploitant forestier pour l’exercice de son activité.

D’autres biens n’auront qu’une exonération partielle d’IFI, tenant à la nature des biens.

Ainsi, les parts de GFA , les biens ruraux données à bail long terme ou encore les bois, forêts et parts de groupement forestier bénéficieront de substantielles exonérations, sous réserve bien entendu de respecter les conditions dictées par le CGI.

Passif déductible

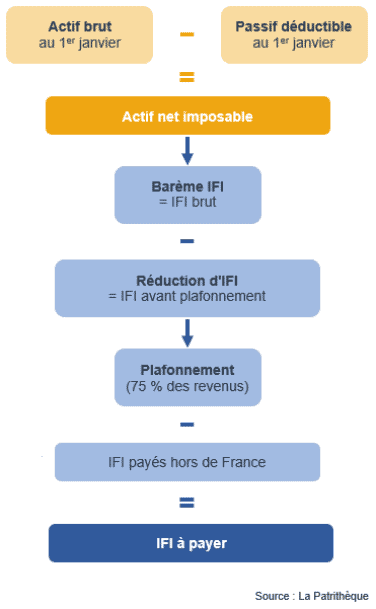

L’IFI est calculé sur la valeur nette taxable de patrimoine au 1er janvier de l’année d’imposition. Ainsi, il convient de déduire les dettes existantes afférentes à des actifs imposables, sous réserve de pouvoir les justifier et qu’elles aient été effectivement supportées par le redevable.

Le CGI énumère les dépenses ouvrant droit à déduction des dettes. Sont ainsi déductibles les dettes afférentes aux dépenses :

NB : lorsque la valeur du patrimoine taxable est supérieure à 5M€, et que le montant des dettes excède 60% de cette valeur, le montant des dettes excédant ce seuil n’est déductible qu’à hauteur de 50% de cet excédent.

L’IFI, calcul, déclaration et paiement

Calcul

L’IFI est dû par les personnes dont la valeur du patrimoine net taxable est supérieure à 1 300 000 € au 1er janvier de l’année d’imposition. Il est calculé selon le barème progressif suivant :

Fraction de valeur nette taxable du patrimoine au 1er janvier de l’année d’imposition :

Comprise entre 800 000 € et 1 300 000 € : taux de 0,5 %

Comprise entre 1 300 001 € et 2 570 000 € : taux de 0,7 %

Entre 2 570 001 € et 5 000 000 € : taux de 1 %

Et Entre 5 000 001 € et 10 000 000 € : taux de 1,25 %

Supérieure à 10 000 000 € : taux de 1,5 %

Un système de décote est prévu pour les patrimoines nets taxables > 1 300 000 € et < 1 400 000 €. Leur IFI sera ainsi réduit d’une somme de 17 500 € – (1.25% x Patrimoine net taxable).

Au montant calculé, une série de réductions d’impôt est applicable au titre de dons à certains organismes qui pourront prétendre à une réduction d’impôt de 75% de leurs versements plafonnée à 50 000 € /an.

Les organismes éligibles aux dons sont les entreprises d’insertion, les associations intermédiaires, les établissements de recherche ou d’enseignement supérieur, les fondations universitaires…

A la suite de cette éventuelle réduction, un plafonnement que l’on peut comparer au désormais célèbre « bouclier fiscal » peut venir diminuer le montant d’impôt à payer. Ce plafonnement vient en effet éviter que le total formé par la somme de l’IFI et de l’IR n’excède 75% des revenus de l’année précédente. En cas de dépassement, l’excédent vient ainsi en diminution de l’IFI à payer.

L’IFI peut être déterminé en suivant les étapes de calcul suivantes :

Déclaration et paiement

Les contribuables éligibles à l’IFI devront faire figurer le détail de l’estimation des biens composant leur patrimoine sur la déclaration spéciale 2042-IFI annexée à la déclaration d’ensemble des revenus 2042.

Aucun justificatif n’est à joindre au moment de la déclaration mais le contribuable devra être en mesure de répondre aux demandes de l’administration fiscale.

Le paiement est en principe effectué par télépaiement distinct de l’impôt sur le revenu, et peut présente la particularité de de pouvoir être acquitté en nature par la remise d’œuvres d’art ou d’immeubles sous certaines conditions.

L’article L’imposition du capital immobilier : L’impôt sur la fortune immobilière est apparu en premier sur taG Tout savoir sur l’investissement forestier et rural.